EU je još u Izvješću o konkurentnosti za 2013. izdvojila prerađivačku industriju kao motor budućega razvoja europskog gospodarstva. Sedam godina kasnije, pandemija početkom 2020. preko noći, a onda složeni oružano – geopolitički sukob početkom 2022., osnažili su potrebu za konceptom kojim bi države trebale osigurati što veću samodostatnost, dominantno na području prehrane, energije i vode. Zadovoljavati koliko je to moguće i ekonomski razumno svoje potrebe iz vlastitih resursa, umjesto da se oslanjaju na vanjske izvore, odnosno druge kontinente, regije i države. S obzirom na raspoložive prirodne resurse to bi za Hrvatsku trebao biti relativno lagano ostvariv cilj, no naše povijesne greške i tromost (zaslijepljenost na rentijerstvo i usluge, deindustrijalizacija, pasivan odnos prema zelenoj energiji, neprovođenje komasacije, ekonomski neadekvatno korištenje subvencija i poticaja, neimanje cjelovite razvojno – transformacijske strategije i njene provedbe neovisno o političkoj opciji na vlasti) to su značajno otežali. Istraživanja ukazuju da je razina konkurentnosti hrvatske prerađivačke industrije na izuzetno niskoj razini, te da je u grupi zemalja s najnižim udjelom „high-tech“ proizvoda.

U 2020. prerađivačka industrija, sa svojih nešto više od 15 tisuća obveznika poreza na dobit i javne objave financijskih izvještaja (11% od 140 tisuća), zapošljavala je četvrtinu (240 tisuća) ukupnog broja radnika realnog sektora RH (950 tisuća), ostvarila nešto manje od četvrtine (176 od 745 milijardi kuna) ukupnih prihoda, i generirala nešto više od jedne trećine (7.2 od 21 milijardi kuna) ukupne neto dobiti.

Po tim je vrijednostima i udjelima, kvantitativno druga od dva dominantna gospodarska sektora (prvi je trgovina) koji zajedno ostvaruju gotovo 60% ukupnih prihoda hrvatskog realnog sektora, a ostalih 18 sektora se nalaze u preostalih 40% (graditeljstvo 8.4%, opskrba energentima 5.7%. Preostalih 16 sektora ima udjel manji od 5 posto.

Početkom ožujka, dok će se do početka svibnja čekati javne objave financijskih izvještaja za 2021. svih obveznika poreza na dobit („realni sektor“), na raspolaganju su nam podaci o poslovanju 20 teškaša, velikih grupacija i dioničkih društava iz sektora C prerađivačka industrija, čije vrijednosnice kotiraju na ZSE. Mogu poslužiti kao jedan oblik „izlazne ankete“ o uspješnosti poslovanja tog gospodarskog sektora, s napomenom da su vrijednosti i trendovi ključnih financijskih pozicija i izvedenih pokazatelja relativno usporedivi za velike, srednje velike i male, dok značajno (uobičajeno negativno) odstupaju kada su u pitanju mikro poduzetnici. U C prerađivačka industrija, u 2020. bilo je aktivno nešto više 3,1 tisuće velikih (20%), srednje velikih i malih, te nešto više od 12 tisuća (80%) mikro poslovnih subjekata. Tih 20% ostvarilo je, s 85,4% zaposlenih, 93,6% ukupnih prihoda i 99,4% neto dobiti.

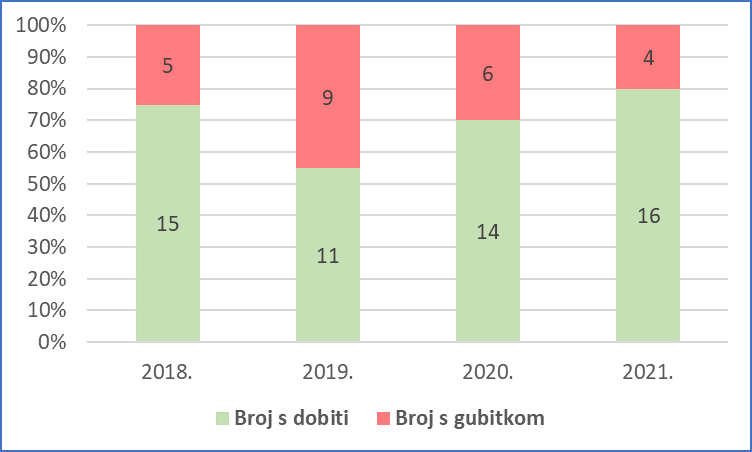

Od 20 teškaša, u razdoblju 2018. – 2021, 10 je u sve 4 godine poslovalo konstantno s neto dobiti (AD Plastik, Brionka, Čakovečki mlinovi, Čateks, Ericsson, Končar grupa, Kraš, Podravka, The Garden Brewery i Zagrebačke pekarne Klara). Brodogradilište Viktor Lenac je nakon gubitka za 2018., u sljedeće 3 godine poslovao s dobiti. Granolio je u 3 od 4 godine ostvario dobit, dok je u 2019. zastao i poslovao s gubitkom. Saponia je nakon 2 godine s gubitkom (2018. i 2019.), u sljedeće dvije godine poslovala s dobiti. Zvečevo i Koestlin su nakon 2018. s dobiti, sljedeće 2 godine (2019. i 2020.) poslovali s gubitkom, da bi u 2021. opet ostvarili neto dobit. Vjesnik je gubitak iz 2018. u 2019. zamijenio s dobiti, a isto je ponovio u 2021. (dobit) u odnosu na gubitak za 2019. Jadran tvornica čarapa je nakon dobitne 2018., u sljedeće 3 godine poslovala s gubitkom, dok su 3. maj i Đuro Đaković grupa u sve 4 godine iskazale gubitak kao neto rezultat poslovanja.

Broj dioničkih društava iz prerađivačke industrije koja su poslovala s neto dobiti i gubitkom u razdoblju 2018. – 2021.

UU prvoj godini promatranja (2018.) odnos poduzeća s dobiti i gubitkom bio je 75 – 25, u 2019. 55 – 45, u 2020. 70 – 30, a u zadnjoj pozitivno „rekordnih“ 80 – 20. Od 20, za 8 je temeljna grupa djelatnosti 10. prehrambena industrija (Podravka, Granolio, Kraš, Čakovečki mlinovi, Zvečevo, Klara, Koestlin, Brionka). Po 2 su u grupi djelatnosti 30. proizvodnja ostalih prijevoznih sredstava (Viktor Lenac i 3. maj) i 14. proizvodnja odjeće (Varteks i Jadran). Preostalih 8 svaki je u po jednoj: The Garden Brewery u 11. proizvodnja pića, Čateks u 13. tekstilna industrija, Vjesnik u 18. tiskanje novina …, Saponia u 20. kemijska industrija, Đuro Đaković u 25. proizvodnja metalnih proizvoda, Ericsson u 26. proizvodnja računala, Končar u 27. proizvodnja električne opreme, te AD Plastik u 29. proizvodnja motornih vozila.

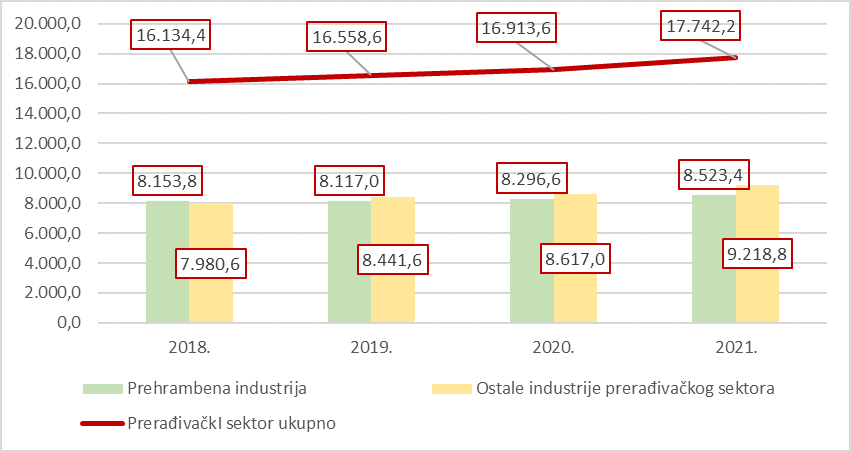

Unatoč što se 2020. smatrala kriznom godinom pod utjecajem pandemije, te da je u 2021. kriza imala svoj nastavak, zbirno promatrajući prerađivačka industrija je u cijelom razdoblju promatranja ostvarila kontinuirani rast (2019/18. rsat 2.6%, 2020/19. rast 2.1%, 2021/20. čak 4.9 postotni rast), odnosno prosječni godišnji rast (AAGR, Average Annual Growth Rate) od 3.2%.

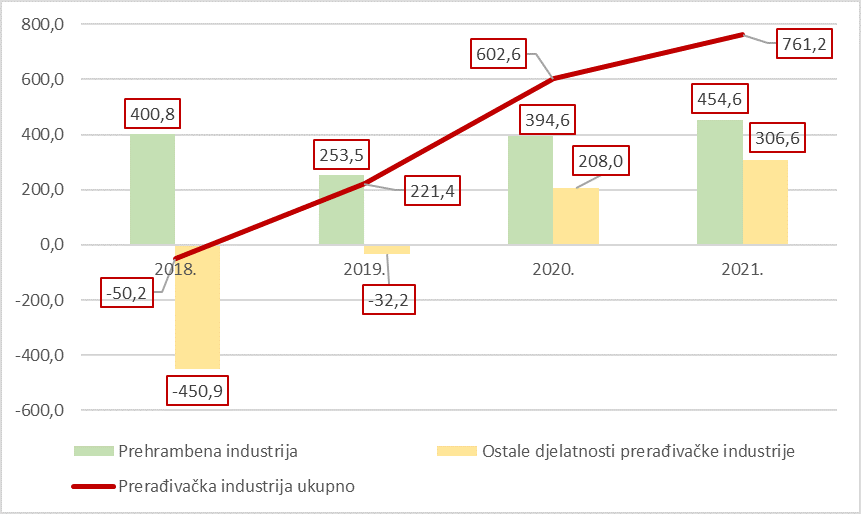

Zbog izuzetno velikomg neto gubitka 3. maja od 713 milijuna kuna za 2018., i značajnom u iznosu 114. milijuna kuna za 2019., prerađivački sektor je u toj prvoj godini promatranja iskazao kao neto rezultat gubitak u iznosu od 50,2 milijuna kuna. Zbirno, prerađivački sektor je za 2018. ostvario negativnu neto maržu profita -0.3%, za 2019. je iznosila 1,3%, za 202. 3,6%, a za 2021. povećao se na 4.3%, što znači da je u 4 godine ostvaren dobar (značajan) pozitivan trend rasta.

Ukupni prihodi za prerađivački sektor zbirno, prehrambenu te ostale industrije u razdoblju 2018. – 2021., u milijunima kuna

Neto rezultat za prerađivački sektor zbirno, prehrambenu te ostale industrije u razdoblju 2018. – 2021., u milijunima kuna

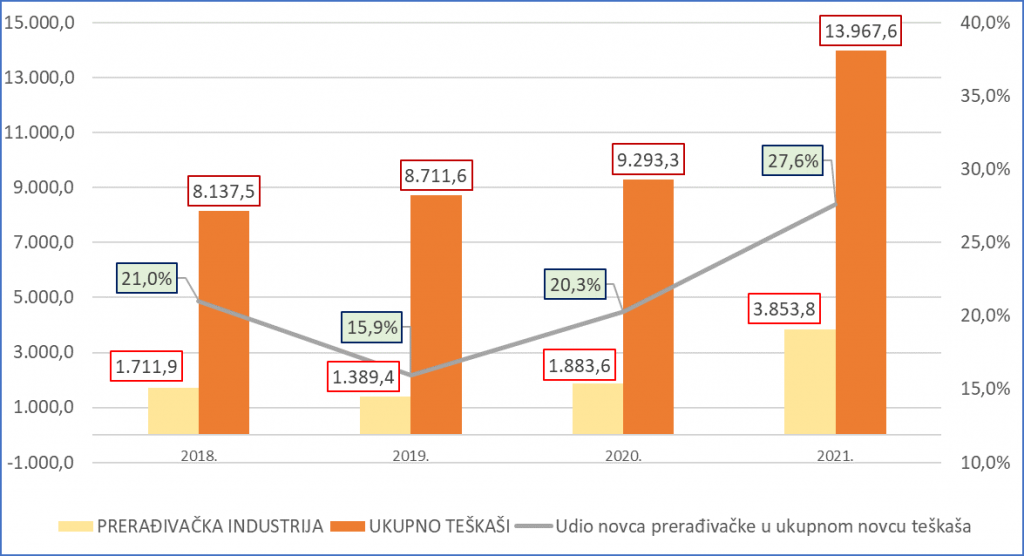

Vrijednosti i trendovi pokazatelja likvidnosti i zaduženosti ukazuju da su teškaši iz prerađivačkog sektora, kao i svi teškaši s ZSE (ukupno 73 dionička društva), u razdoblju prije krize sustavno radili na jačanju financijske snage, kontinuirano provodili aktivnosti iz područja financijskog restrukturiranja, i to nastavili provoditi, koliko je bilo moguće u kriznim 2020. i 2021. U odnosu na 31.12.2018. zbirno stanje novca na računima i u blagajni teškaša prerađivačke industrije na dan 31.12.2021. povećano je za 2,3 puta ili za 2.1 milijarde kuna (AAGR 40.4%). Udio novca 20 dioničkih društava prerađivačkog sektora u zbirnoj vrijednosti novca za 73 teškaša s ZSE je sa 21,0% za 2018. porastao do 27,6% za 2021.

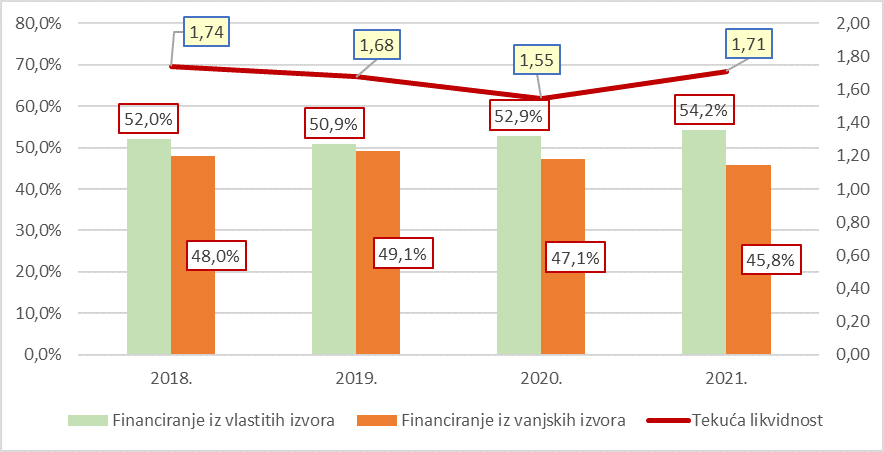

Koeficijenti tekuće likvidnosti, financiranja iz vlastitih i vanjskih izvora za prerađivački sektor zbirno, u razdoblju 2018. – 2021.

Stanje novca na računima i u blagajni za prerađivački sektor zbirno, prehrambenu te ostale industrije u razdoblju 2018. – 2021., u milijunima kuna

Neto financijski dug u 4 godine, zbirno, za 20 teškaša iz prerađivačkog sektora, smanjen je za 400 milijuna – sa 2,2 milijarde koliko je iznosio zadnjeg dana 2018. na 1,8 milijardi kuna na dan 31.12.2021. Kreditna sposobnost (odnos neto financijskog duga, dugoročnih i kratkoročnih kreditnih obveza prema financijskim institucijama umanjenih za novac na računima, i EBITDA) koja je na dan 31.12.2021. održana na izuzetno niskoj, pozitivnoj, vrijednosti 1.1 (2020. 1.0, 2019. 2.2, 2018. 2.7) indicira na značajan potencijal zaduživanja pod ekonomski razumnim uvjetima u slučaju potrebe da se na taj način održi stabilnost i sigurnost poslovanja ukoliko bi kriza eskalirala intenzitetom i razdobljem trajanja.

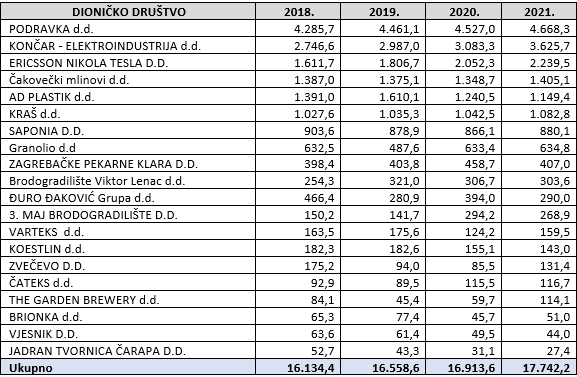

Ukupni prihodi za 20 dioničkih društava prerađivačkog sektora u razdoblju 2018. – 2021., u milijunima kuna, rangirani po ukupnim prihodima za 2021.

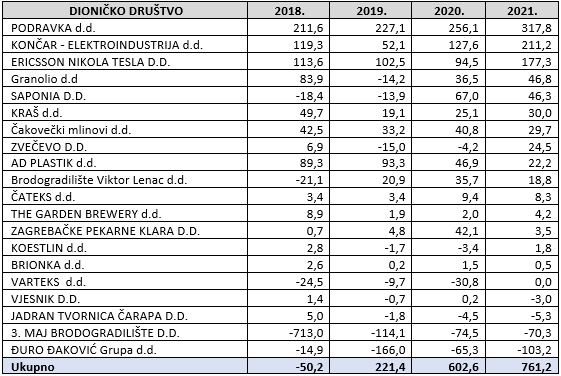

Neto rezultat za 20 dioničkih društava prerađivačkog sektora u razdoblju 2018. – 2021., u milijunima kuna, rangirani po neto rezultatu za 2021.

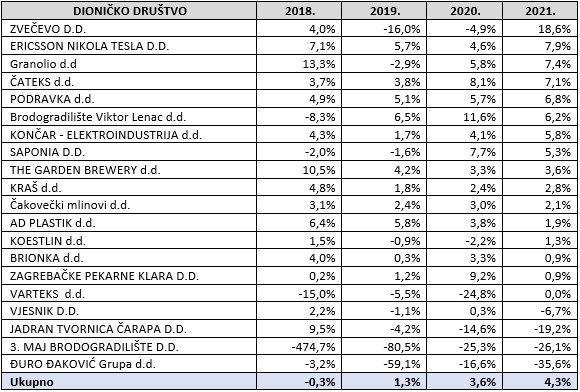

Neto marža za 20 dioničkih društava prerađivačkog sektora u razdoblju 2018. – 2021., rangirani po neto marži za 2021.

Uvažavajući jednu od Einsteinovih izjava (Bez promjena u načinu razmišljanja, ljudi nisu sposobni riješiti probleme koje su sami stvorili), trebat će dobro promisliti, osmisliti i implementirati u realizaciju koncept kojim će se pristupiti osnaživanju (udruživanja, izvori financiranja, gospodarska diplomacija i marketing, poticaji, …) i modernizaciji (automatizacija i robotizacija, istraživanja i razvoj) prethodno pomno odabranih segmenata prerađivačke industrije.

I tek nakon toga očekivati primjeren povrat na uloženo (rast prihoda od izvoza, poboljšanje produktivnosti i profitabilnosti) i druge ekonomske koristi za sve skupine dionike ovog gospodarskog segmenta, koji u većini vodećih ekonomija i dobro uređenih, visoko samodostatnih, društava predstavlja jedan od temelja stabilnosti i sigurnosti sustava.

Autor: Nikola Nikšić, Konter

Objavljeno 21. ožujka 2022. Sva prava pridržana ©poslovniFM